Actualités fiscales

DROIT FISCAL

Micro-entreprises : statut d’auto-entrepreneur (LME du 04/08/2008)

Le statut d’auto-entrepreneur vise à simplifier les démarches :

- pas d’immatriculation au RCS mais déclaration au CFE

- possibilité d’opter pour un versement libératoire de l’impôt sur le revenu et des cotisations de sécurité sociale (de 13% à 23.5 % selon les activités)

- si option : exonération de taxe professionnelle pendant 3 ans

- franchise en base de TVA et obligations comptables allégées

Il est réservé aux micro-entreprises BIC ou BNC dont le CA ressort à :

- chiffre d’affaires annuel < à 80 300 € en 2010, < à 81 500 € en 2011 & 2012 pour les activités commerciales

- chiffre d’affaires annuel < à 32 100 € en 2010, < à 32 600 € en 2011 & 2012, pour les activités de services

Une entreprise redevable de la TVA qui dépasse pour la deuxième année consécutive les limites du régime micro est maintenue dans ce régime si son chiffre d'affaires n'excède pas, à compter de 2012, 89 600 € (ventes et prestations d'hébergement) ou 34 600 € (autres prestations).

Déclaration de TVA :

Les risques liés à un dépôt hors délais de vos déclarations fiscales :

- Pénalités et majorations fiscales

- Rejet des provisions et dotations

La TVA doit être déclarée à bonne date. Nous vous rappelons que le fait de « décaler » une déclaration d’un mois à l’autre peut entraîner les conséquences suivantes :

- Majoration pour mauvaise foi (40% à 80%)

- Pénalités de retard

- Eventuellement poursuite pour délit de fraude fiscale

Télédéclaration et télépaiement de la

TVA *NOUVEAUTE*

Actuellement fixé à 230 000 €, le seuil au-delà duquel les redevables de la TVA ont l’obligation de déclarer et de régler par la voie électronique a été nettement modifié par la Loi de Finances Rectificative pour 2011 :

- A compter d’octobre 2012, toutes les entreprises soumises à l’IS doivent télédéclarer et télépayer la TVA

- A compter d’octobre 2013, les sociétés non soumises à l’IR et dont le CA HT est > 80 000 €

- A compter d’octobre 2014, toutes les entreprises devront télédéclarer et télépayer la TVA

TVA sur certains frais :

Les entreprises peuvent désormais détaxer les dépenses de restaurant, de réception et de spectacles supportées du fait de la participation de leurs dirigeant ou salariés à des repas, réceptions ou divertissements organisés dans le seul intérêt de leur activité. Les dépenses en cause ouvrent désormais droit à déduction lorsqu’elles sont supportées par des entreprises pour les besoins de leur activité soumise à la TVA, que la TVA est mentionnée sur la note et que le nom des personnes « invitées » est indiqué.

Impôt forfaitaire annuelle ( IFA ) *NOUVEAUTE*

Les impositions forfaitaires annuelles dues à compter de 2006 ont cessé d’être imputables sur l’IS.La suppression de l'IFA a été reportée au 1er janvier 2014 (loi art. 20). L'IFA, due uniquement par les personnes morales dont le chiffre d'affaires est supérieur à 15 M€ (produits financiers y compris), devra donc être acquittée jusqu'en 2013 alors qu'elle devait initialement être supprimée dès le 1er janvier 2011 (loi 2008-1425 du 27 décembre 2008, art. 14).

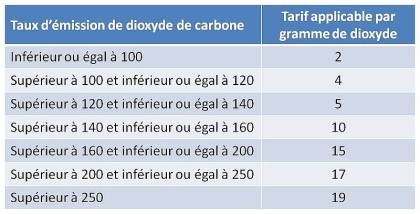

Pour rappel, le barème de l'IFA est le suivant:

L'IFA reste due à ce même tarif jusqu'en 2013

Véhicules société :

L’administration considère qu’un véhicule appartenant à un salarié (ou assimilé), mais utilisé essentiellement à un usage professionnel au vu du pourcentage de kilomètres parcourus pour les besoins de l’entreprise (+85%) est soumis à la taxe sur les véhicules de société (TVS). L’administration redresse actuellement la TVA déduite pour l’acquisition de véhicules « camionnettes » en appuyant son argumentaire sur les points suivants :

- Il est rappelé que sont exclus du droit à déduction les véhicules de toute nature conçus pour le transport des personnes ou à usage mixte (article 237 de l’annexe II au code Général des Impôts). Cette exclusion ne s’apprécie pas en fonction de l’utilisation du véhicule mais des caractéristiques intrinsèques de celui-ci qui le destinent, soit au transport de personnes, soit au transport de marchandises ou bien encore à ces deux usages combinés.

- D’une manière générale, le Conseil d’Etat qualifie les véhicules d’un usage mixte lorsqu’ils sont conçus comme tels en ce qui concerne leur finition, leur confort, leur équipement et le cas échéant lorsqu’ils disposent de points d’ancrage pour une banquette arrière, même bouchés par soudure dès lors qu’ils peuvent être aisément rétablis (notamment CE 26/06/1992).

Les véhicules portant la mention « camionnette » sur la carte grise demeurent cependant exclus de la TVTS. La loi de Finances 2006 a aménagé le barème TVTS qui s’applique aux périodes d’imposition ouvertes à compter du 1er octobre 2005 et qui se résume ainsi :

- Pour les véhicules acquis à partir du 1er janvier 2006, l’article 14 de la Loi de Finances 2006 prévoit un tarif de la taxe fondé sur un critère écologique à raison du taux d’émission de dioxyde de carbone par les véhicules assujettis.

- Pour les autres véhicules détenus par l’entreprise, il convient d’appliquer le barème fondé sur la puissance fiscale (ancien barème majoré)

- Le nouvel article 1010-0 A du CGI assimile a des véhicules utilisés par les sociétés les véhicules possédés ou pris en location par les salariés d’une société ou ses dirigeants et utilisés pour effectuer des déplacements professionnels moyennant un remboursement des frais kilométriques lorsque ces frais remboursés représentent plus de 15 000 kilomètres . La société devient redevable d’un pourcentage du montant de la taxe qui serait due si elle était propriétaire du véhicule en cause , dont le montant s’accroît en fonction du kilométrage parcouru à titre professionnel donnant lieu au remboursement d’indemnités kilométriques .

- Suite à un aménagement du Ministre délégué au budget, le barème modifié prévoit un abattement de 15 000 euros sur le montant de la taxe due au titre des véhicules possédés ou loués par les salariés ou le dirigeant )

Le nouveau barème fondé sur le critère écologique s’établit ainsi :

Contribution Economique Territoriale

La contribution économique territoriale (CET), instituée par l'article 2 de la loi 2009-1673 du 30 décembre 2009 en remplacement de la taxe professionnelle et applicable dès 2010, est composée de deux éléments distincts :

- la CFE (cotisation foncière des entreprises) : part de l’actuelle TP assise sur les valeurs locatives foncières

- la CVAE (cotisation sur la valeur ajoutée des entreprises) : correspond à l’actuelle cotisation minimale de TP sur la valeur ajoutée, dont le champ est élargi et

le taux modifié .

La CFE :

Pour la généralité des redevables, l’assiette de la CFE sera constituée uniquement de la valeur locative des biens passibles d’une taxe foncière, à l’exclusion, donc des équipements et biens mobiliers. Le montant de la cotisation foncière des entreprises s'obtient en multipliant la base d'imposition (arrondie à l'euro le plus proche) par les taux d'imposition fixés par les collectivités territoriales. Les redevables de la CFE doivent souscrire une déclaration annuelle pour le 1er mai, contenant les renseignements nécessaires à la détermination de leur base d'imposition, uniquement s’ils bénéficient d’une exonération particulière. Les redevables dont la cotisation de l'année précédente, a été au moins de 3 000 € sont tenus de verser un acompte, égal à 50 % du montant de cette cotisation au 15 mai. Cet acompte qui vient ensuite s'imputer sur le montant de l'impôt finalement dû qui est appelé pour le 15 décembre. Une CFE minimale est due par tous les redevables. Son montant est compris entre 200 € et 2000 €.

La CVAE :

La CVAE est due par les personnes qui exercent une activité imposable à la CFE et dont le chiffre d’affaires est supérieur à 152 500 € . Elle est égale à la valeur ajoutée produite par l’entreprise multipliée par un taux qui varie selon l’importance du chiffre d’affaires. Le taux est le suivant :

- pour les entreprises dont le chiffre d'affaires est inférieur à 500 000 €, le taux est nul ;

- pour les entreprises dont le chiffre d'affaires est compris entre 500 000 € et 3 000 000 €, le taux est égal à :

0,5 % × (montant du CA - 500 000 €) / 2 500 000 € ; - pour les entreprises dont le chiffre d'affaires est compris entre 3 000 000 € et 10 000 000 €, le taux est égal à :

0,5 % + 0,9 % × (montant du CA - 3 000 000 €) / 7 000 000 € ; - pour les entreprises dont le chiffre d'affaires est compris entre 10 000 000 € et 50 000 000 €, le taux est égal à :

1,4 % + 0,1 % × (montant du CA - 10 000 000 €) / 40 000 000 €. - pour les entreprises dont le chiffre d'affaires est supérieur à 50 000 000 €, le taux est égal à : 1,5 %

Les entreprises dont la CVAE de l'année précédant celle de l'imposition est supérieure à 3 000 € doivent verser :

- au plus tard le 15 juin de l'année d'imposition, un premier acompte égal à 50 % de la CVAE ;

- au plus tard le 15 septembre de l'année d'imposition, un second acompte égal à 50 % de la CVAE.

La liquidation définitive de la CVAE est établie sur une déclaration spécifique pour le 1er mai de l’année qui suit l’année d’imposition. Elle doit être souscrite par voie électronique (télédéclaration) lorsque le chiffre d'affaires de l'entreprise redevable est supérieur à 500 000 €.

La CET est plafonnée à 3% de la VA.

TVA sur gazole / véhicules sociétés :

Les redevables de la TVA peuvent porter en déduction 80% de la taxe grevant les dépenses de gazoles utilisés comme carburants pour les véhicules exclus du droit à déduction qu’ils supportent, à compter du 1er Juin 2001, lorsque ces dépenses font partie des éléments du prix des opérations ouvrant droit à déduction qu’ils réalisent. La taxe qui a grevé de telles dépenses ne peut être déduite qu’à la condition qu’elle figure distinctement sur une facture d’achat (CGI, art.271-II-I). La facture ou le document en tenant lieu doit être un original (CGI, art.286,I-3°) et comporter les mentions prévues par les dispositions des articles 289, II du CGI et 242 nonies de l’annexe II à ce code. Les dépenses doivent être nécessaires à l’exploitation (CGI, ann. II, art.230,I). La déduction est admise dans la mesure où les dépenses sont engagées dans l’intérêts de l’exploitation.

TVA sur créance irrécouvrables :

La TVA ne peut être récupérée qu’après épuisement des voies de recours. Lorsque le débiteur fait l’objet des procédures collectives régies par la loi 85-98 du 25.1.1985, la récupération de la taxe peut être effectuée :

- en cas de liquidation judiciaire, dès la date de la décision de justice qui prononce la liquidation si l’entreprise défaillante poursuit son activité, à la date du jugement fixant le plan de redressement.

TVA sur travaux portant sur les locaux d’habitation et services d’aide à la personne

Le présent article a pour objet affiché de pérenniser le dispositif permettant de soumettre taux réduit de la TVA les travaux réalisés dans les logements et les services d’aide à la personne, lequel a été pris sur le fondement de l’article 28, 6 de la sixième directive issu de la directive 1999/85/CE du 22 octobre 1999 et autorisant les Etats membres à appliquer à titre expérimental, pour une durée limitée, un taux réduit de TVA à certains services à forte intensité de main-d’œuvre. L’application de cet article est cependant soumise à l’autorisation au niveau communautaire qui prolonge depuis 2006 le dispositif. Il est rappelé que le bien concerné doit être achevé depuis + de 2 ans et qu’une attestation doit être établie dans ce sens.

TVA : nouvelles règles pour

les prestations de services dans l'UE

Prestations fournies à des assujettis : le lieu d’imposition des prestations de services rendus par un assujetti à un preneur ayant la qualité d’assujetti est le

lieu ou le preneur est établi.

Prestations fournies à des non-assujettis : la règle générale est basée sur le principe selon lequel le lieu des prestations est celui ou le prestataire a établi le siège de son activité économique. Il existe de nombreuses dérogations qui reposent sur le principe de l’imposition sur le lieu de consommation : services des agences de voyages, services se rattachant à un immeuble, transport des personnes, location des moyens de transport, prestations à caractère culturel...

DES : Déclaration d’échanges de services :

- Tout prestataire qui rend des services à des preneurs assujettis établis dans un autre Etat de l’UE doit déposer la DES

- La DES ne vise pas les prestations de services relevant des régimes dérogatoires, ainsi que les prestations exonérées dans l’Etat membre d’établissement du preneur assujetti .

- Le défaut de dépôt de la DES dans les délais est sanctionnée d’une amende de 750

€

Obligations de facturation

- Pour les prestations de services taxables selon le principe de l’auto-liquidation, le prestataire établi en France ne doit pas faire mention de la TVA sur la facture.

- La facture établie HT doit mentionner la référence à l’article 283-2 du CGI ou à

l’article 196 de la DE2006/12/CE

Obligations d’identification :

Lorsqu’un prestataire établi en France rend un service à un preneur assujetti

établi à l’étranger au titre duquel ce preneur redevable de la taxe, ce dernier doit posséder un n° de TVA intracommunautaire (site pour vérifier le n° de TVA intracom : www.infos-industrielles.com )

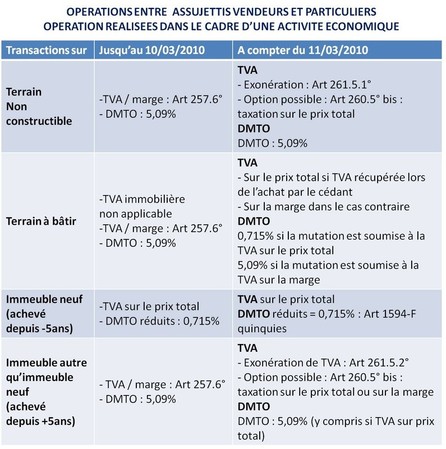

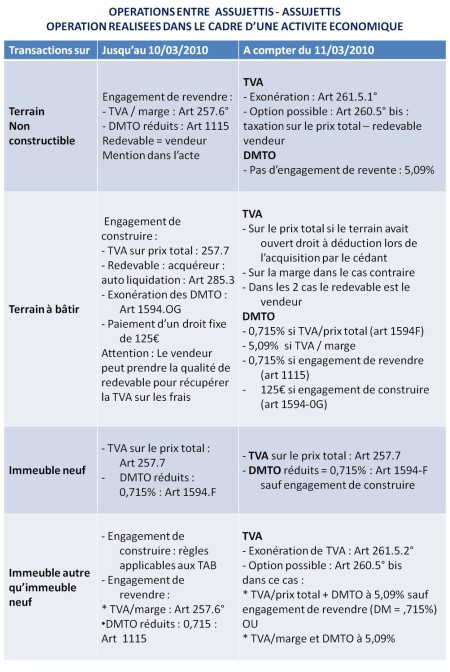

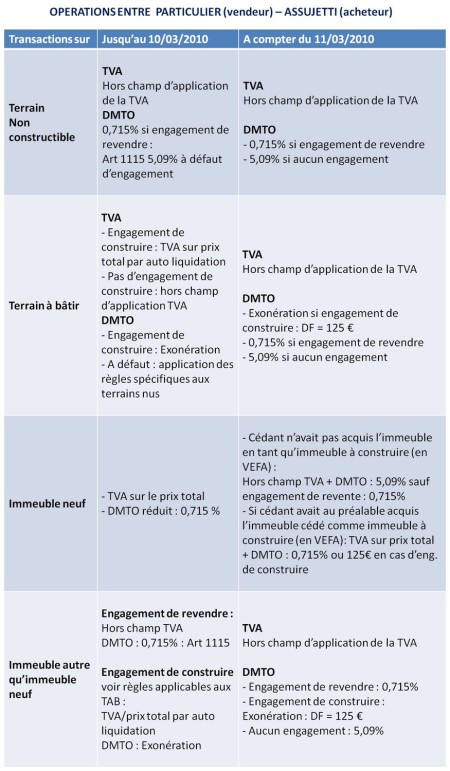

Réforme de la TVA immobilière (Loi n° 2010-237 du 9 mars 2010 art. 16)

L'article 16 de loi procède à la réécriture totale des dispositions relatives à la TVA sur activités immobilières en vue de les mettre, dès la publication de la loi, en conformité avec la directive TVA et de les simplifier. Alors qu'on était jusqu'à présent en présence de deux régimes particuliers, celui dit « des marchands de biens » (CGI art. 257, 6°) et celui des opérations de construction (TVA « immobilière » ; CGI art. 257, 7°), le nouveau régime repose sur la distinction entre les opérations réalisées par des assujettis (entreprises, professionnels de l'immobilier...), relevant de règles identiques se rapprochant du droit commun, et celles réalisées en dehors d'une activité économique, qui ne sont plus soumises à la TVA qu'exceptionnellement. Les règles applicables aux Droits d’enregistrements (DMTO) ont également été modifiées. Les différentes situations peuvent être résumées ainsi :

Frais professionnels

Dirigeants de société

Les sommes à déduire de l'assiette des cotisations de sécurité sociale au titre des frais professionnels, sont celles qui sont versées aux travailleurs salariés, à l'exception :

- des gérants,

-des présidents-directeurs.

Modes d'indémnisation

L'indemnisation des frais professionnels s'effectue sous deux formes :

a. soit sous la forme du remboursement des dépenses réellement engagées : dans ce cas, l’employeur doit conserver les justificatifs.

b. soit sur la base d'allocations forfaitaires : dans ce cas, l’employeur doit pouvoir justifier que ses salariés étaient en situation de déplacement . Les justificatifs doivent être conservés par l’employeur et pouvoir être produits lors d’un éventuel contrôle URSSAF.

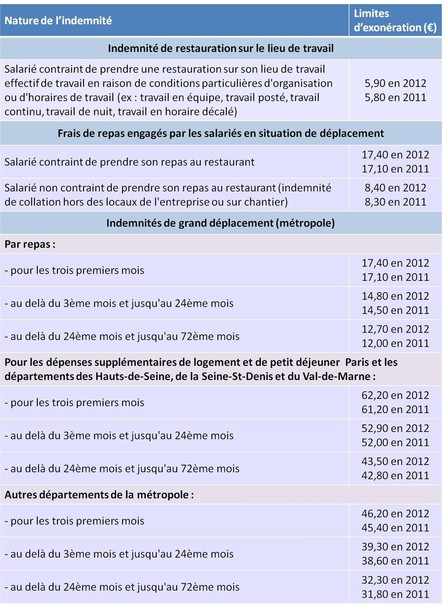

Limites d'exonération des allocations forfaitaires

Lorsque le travailleur salarié ou assimilé se trouve en situation de déplacement, plusieurs barèmes on été mis en place par l’URSSAF permettant l’exonération des frais de repas.

Pour rappel, la situation de grand déplacement est caractérisée par le fait que le salarié ne puisse pas regagner son domicile chaque jour. La distance qui le sépare de son domicile du lieu de déplacement doit être supérieure à 50 km (aller – retour) et que les transports en commun ne lui permettent pas de faire ce trajet en un temps inférieur à 1h30 (aller – retour).

Revalorisation des limites d'exonération

Les montants mentionnés en euros sont revalorisés au 1er janvier de chaque année conformément au taux prévisionnel d'évolution en moyenne annuelle des prix à la consommation de tous les ménages.

Abattement forfaitaire pour les frais professionnels

L'arrêté du 20 décembre 2002 maintient expressément l'abattement forfaitaire de cotisations au profit des salariés relevant des professions qui bénéficiaient d'un tel abattement au plan fiscal avant sa suppression pour l'imposition des revenus perçus depuis le 1er janvier 2001. Les professions, prévues à l'article 5 de l'annexe IV du CGI dans sa rédaction en vigueur au 31 décembre 2000, qui comportent des frais dont le montant est notoirement supérieur à celui envisagé par l'arrêté du 20 décembre 2002, peuvent bénéficier d'une déduction forfaitaire spécifique. Cette déduction est, dans la limite de 7600 Euros par année civile. Alors qu'auparavant, l'option pour l'abattement était laissée à la seule diligence de l'employeur, l'arrêté du 20 décembre 2002 prévoit que le ou les salariés ou leurs représentants doivent être préalablement consultés avant sa mise en œuvre. Un document signé par le salarié chaque année doit être établi.

Nourriture

Valeur forfaitaire

Sauf en cas de déplacement professionnel, pour les travailleurs salariés auxquels l'employeur fournit la nourriture, cet avantage est évalué forfaitairement par journée à 8.70 en 2010 ou 4.35 pour un seul repas. (Pour 2011 : à 8,80 € par journée ou à la moitié de cette somme pour un seul repas, soit 4,40 €.)Dans les CHR, cet avantage est établi à 3.31 Euros par repas (3,36 en 2011).Un autre point important doit être relevé : il n'est plus désormais demandé aux entreprises d'inclure dans l'assiette des cotisations l'avantage en nature nourriture en cas de prise en charge des frais des salariés en déplacement professionnel.

Dirigeants de sociétés

Par exception, cette évaluation forfaitaire ne peut être appliquée, l'avantage nourriture doit toujours être déterminé d'après la valeur réelle. Il faudra attendre la circulaire ministérielle pour savoir si l'administration entend maintenir sa doctrine autorisant l'application de l'évaluation forfaitaire en cas de cumul d'un contrat de travail et du mandat social.

Logement

Pour les travailleurs salariés, l'estimation de l'avantage en nature est évaluée forfaitairement. Elle peut également être calculée, sur option de l'employeur, d'après la valeur locative servant à l'établissement de la taxe d'habitation. Pour les dirigeants, l'avantage logement doit toujours être déterminé d'après la valeur réelle.

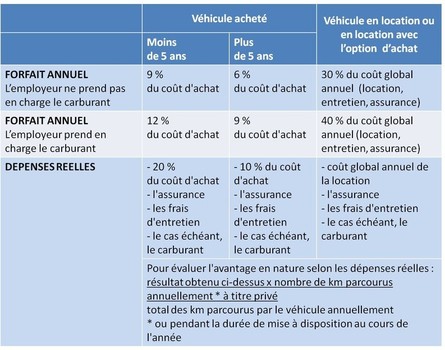

Fourniture d'un véhicule

Lorsque l'employeur met à la disposition permanente du travailleur salarié ou assimilé un véhicule, l'avantage en nature constitué par l'utilisation privée du véhicule et évalué, sur option de l'employeur, sur la base des dépenses réellement engagées ou sur la base d'un forfait annuel comprenant la location, l'entretien et l'assurance du véhicule en location ou en location avec option d'achat, toutes taxes comprises.

On remarquera que l'arrêté du 10 décembre 2002 ne reprend pas la référence, admise par la pratique, au barème kilométrique de l'administration fiscale pour l'évaluation de l'avantage correspondant à la disposition gratuite d'un véhicule fourni par l'employeur.

Matériel informatique et de communication

Lorsque, dans le cadre de l'activité professionnelle du travailleur salarié ou assimilé, l'employeur met à la disposition permanente de ce dernier des outils issus des nouvelles technologies de l'information et de la communication, dont l'usage est en partie privé. L'avantage en nature constitué par son utilisation privée est évalué, sur option de l'employeur, sur la base des dépenses réellement engagées ou sur la base d'un forfait annuel estimé à 10%.

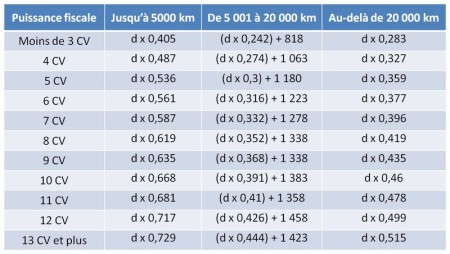

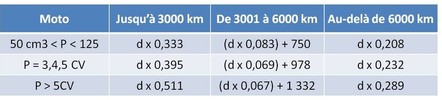

Evaluation des frais kilométriques

On trouvera ci-après reproduites les évaluations kilométriques des dépenses d’automobile et de moto pour l’année 2010 publié en avril 2011 (Le barème applicable pour 2012 n’a pas encore été publié). Ces barèmes peuvent être utilisés pour évaluer l’avantage représenté par l’usage gratuit d’un véhicule fourni par l’employeur ou les frais à déduire en cas d’usage professionnel de son véhicule personnel par le salarié ayant opté pour la déduction de ses frais réels ou pour ses trajets domicile-lieu de travail.

Voitures

Vélomoteurs et scooters

Motos

Jeunes entreprises innovantes

Le présent article crée le statut spécifique de « jeune entreprise innovante réalisant des projets de recherche et de développement ». Ce statut, défini à l’article 44 sexies-0 A du CGI, sera accordé aux petites ou moyennes entreprises de moins de huit ans qui engagent des dépenses de recherche-développement représentant au moins 15% de leurs charges, sous réserve que leur capital soit détenu de manière continue à hauteur de 50% au moins par des personnes physiques, ou certaines catégories d’entreprises limitativement énumérées intervenant dans le secteur du capital risque. Les entreprises placées sous ce statut, qualifiées de JEI, bénéficieront des allégements fiscaux suivants :

- exonération totale d’impôt sur les bénéfices pour les résultats des trois premiers exercices bénéficiaires, et application d’un abattement de 50% au titre des deux exercices bénéficiaires suivants (CGI ART.44 sexies A) ;

- sur délibération des collectivités territoriales, exonération pendant 7 ans de taxe foncière sur les propriétés bâties et de taxe professionnelle (CGI art. 1383 D et 1466 D du CGI).

- exonération des plus-values,

- réductions des charges sociales.

Par ailleurs, la procédure de rescrit prévue à l’article L80 B du LPF est étendue aux entreprises souhaitant s’assurer qu’elles remplissent les conditions requises pour bénéficier du statut de JEI.

Entreprises nouvelles

Le présent article apporte quatre aménagements au régime d’allégement de l’impôt sur les bénéfices en faveur des entreprises nouvelles prévu par l’article 44 sexies du CGI :

- la date d’expiration du régime est désormais fixée au 31 décembre 2009 ;

- la condition d’implantation dans une zone éligible est assouplie pour les activités non sédentaire, conformément aux solutions administratives déjà admises ;

- la durée d’exonération totale dont bénéficient les entreprises qui se créent à compter du 1er janvier 2004 dans les zones de revitalisation rurale (ZRR) passe de vingt-quatre à quarante-huit mois ;

- enfin, la loi légalise la doctrine administrative en prévoyant que pour l’application du régime des

entreprises nouvelles, les zones d’aménagement du territoire s’entendent des zones éligibles à la prime d’aménagement du territoire classées pour les projets industriels. Les activités bancaires,

financières, d’assurances de gestion ou de location d’immeubles sont en revanche exclues du régime d’exonération. Le régime de faveur prévu par l’article 44 sexies du CGI est réservé aux entreprises

réellement nouvelles. En sont exclues les activités créées dans le cadre de la restructuration, concentration, extension d’activités préexistantes ou qui reprennent de telles activités. Par ailleurs,

lorsqu’elle est constituée sous forme de société, l’entreprise nouvelle qui souhaite bénéficier du régime d’allégement ne doit pas être détenue, directement ou indirectement pour plus de 50% par

d’autres sociétés. La date d’expiration du régime (qui avait été fixée au 31 décembre 2008 par l’article 25 de la loi 2003-710 du 1er août 2003 est reportée au 31 décembre 2009. Le

régime est donc désormais applicable aux entreprises nouvelles qui se créent avant le 1er janvier 2010. Cette mesure s’applique indifféremment quelles que soient les zones dans lesquelles

interviennent les créations d’activités (ZRU, TRDP/ ZRR et zones éligibles à la PAT).Les entreprises qui bénéficieront de la prorogation du régime d’exonération prévu par l’article 44 sexies du CGI

pourront corrélativement, le cas échéant, bénéficier de l’exonération temporaire de taxe foncière sur les propriétés bâties, de taxe professionnelle, de taxe pour frais de chambres de commerce et

d’industrie ou de taxe pour frais de chambres de métier. Cette exonération est subordonnée à une décision des collectivités territoriales ou de leur groupement dotés d’une fiscalité propre et/ou des

établissements publics bénéficiaires de ces taxes et s’applique alors à toutes les entreprises placées sous le bénéfice de l’article 44 sexies du CGI. Les entreprises nouvelles qui se créent entre le

1er janvier 2004 et le 31 décembre 2009 dans les zones de revitalisation rurale (ZRR) bénéficient désormais de l’abattement de 100% au titre des quarante-huit premiers mois d’activité (et

non plus au titre des vingt-quatre premiers mois). A l’issue de cette période d’exonération totale, les abattements dégressifs de 75%, 50% et 25% s’appliquent respectivement au titre des trois

périodes de douze mois qui suivent. La liste des ZRR figure en annexe au décret 96-119 du 14 février 1996.Conformément à l’article 44 sexies du CGI, le bénéfice exonéré ne peut excéder 225 000 Euros

par période de trente-six mois.

Entreprises implantées en zone franche urbaine (ZFU)

Les bénéfices provenant des activités professionnelles implantées dans les ZFU peuvent être exonérées d’impôt sur le revenu ou d’impôt sur les sociétés pendant 5 ans puis faire l’objet d’un abattement dégressif pendant 9 ou 3 ans selon que l’effectif est inférieur ou non à 5 . Sont concernées par ce dispositif les activités implantées jusqu’au 31 décembre 2007 dans les ZFU issues de la loi 96-987 du 14 novembre 1996 ainsi que celles implantées jusqu’au 31 décembre 2008 dans l’une des 41 ZFU issues de la loi 2003-710 du 1er août 2003.Les entreprises créées en ZFU qui remplissent également les conditions requises pour bénéficier du régime d’exonération de l’article 44 sexies ou de l’article 44 septies (Loi 2004-1485 du 31-12-2004 art 41) peuvent opter pour le régime ZFU dans les 6 mois qui suivent leur début d’activité. L’option exercée est irrévocable. Le régime de faveur applicable en ZFU se décompose en 2 périodes consécutives. La première consiste dans une exonération totale d’impôt sur les bénéfices réalisés pendant les 60 mois courant , à compter du 1er janvier 1997 ou du 1er janvier 2004 selon la zone si l’entreprise était déjà implantée dans la ZFU lors de la création de celle-ci ou à compter du début d’activité si l’entreprise a été créée après cette date . Cependant, pour les activités créées en 2002, le point de départ de l’exonération est fixé au 1er janvier 2003. La seconde période consiste en un abattement dégressif de 60% , 40%, 20 % sur les bénéfices réalisés respectivement au cours de la 1ère , de la 2ème , et de la 3ème tranche de 12 mois suivant la période d’exonération totale

Toutefois , pour les entreprises dont l’effectif salarié est inférieur à 5 au cours de la dernière période d’imposition bénéficiant en tout ou partie de l’exonération au taux plein , l’abattement dégressif s’élève à 60 % , 40 % et 20% des bénéfices réalisés respectivement au cours de 5 premières , de la 6ème et 7ème ou de la 8ème et 9ème tranches de 12 mois suivant la période d’exonération totale . Le bénéfice exonéré ne peut excéder 61 000 euros au titre de chaque période de 12 mois. Ce plafond est le même en période d’exonération ou d’abattement dégressif .Pour les entreprises déjà implantées au 1er janvier 2004 dans les 41 nouvelles ZFU, la loi impose le respect de la réglementation communautaire relative aux aides «de minimis ». En conséquence, l’exonération est susceptible d’être plafonnée dans la mesure où cette réglementation prévoit la limitation de l’ensemble des aides publiques octroyées à ces entreprises (autres que celles expressément autorisées par la commission telles que la prime d’aménagement du territoire) à 100 000 euros par période de 3 ans. A compter de 2007, le plafond maximal des aides «de minimis » est porté à 200 000 euros et apprécié sur une période glissante de 3 exercices fiscaux .Le dispositif est prolongé de 3 ans, pour les implantations réalisées jusqu'au 31 décembre 2014 inclus (loi art. 157-II, 1° ; loi 96-987 du 14 novembre 1996, art. 12 et 12-1 modifiés).

Renforcement de la clause de résidence *NOUVEAUTE*

Pour les entreprises créées ou implantées dans une ZFU à compter du 1er janvier 2012, le bénéfice de l'exonération de cotisations est subordonné, lors de toute nouvelle embauche, à une condition de résidence renforcée par rapport à la législation antérieure (loi art. 157-II, 4° ; loi 96-987 du 14 novembre 1996, art. 13 modifié). Il sera possible de satisfaire cette condition de deux façons :

La première possibilité consiste à vérifier, à la date d'effet de la nouvelle embauche, que le nombre de salariés employés en CDI ou en CDD d'au moins 12 mois, dont l'horaire contractuel est au moins égal à une durée fixée par décret (vraisemblablement 16 h hebdomadaires ou équivalent annuel ou mensuel) et résidant dans l'une des ZFU ou dans l'une des zones urbaines sensibles (ZUS) de l'unité urbaine dans laquelle est située la ZFU, est au moins égal à 50 % des salariés employés dans les mêmes conditions. La deuxième possibilité consiste à s'assurer que le nombre de salariés embauchés depuis la création ou l'implantation de l'entreprise, en CDI ou CDD d'au moins 12 mois, dont l'horaire contractuel est au moins égal à une durée fixée par décret (vraisemblablement 16 h hebdomadaires ou équivalent annuel ou mensuel) et résidant dans l'une des ZFU ou dans l'une des ZUS de l'unité urbaine considérée, est au moins égal à 50 % des salariés embauchés dans les mêmes conditions sur la même période. La condition de résidence s'applique pendant les 5 années qui suivent la création ou l'implantation en ZFU. Lorsqu'elle n'est pas remplie, l'employeur ne peut plus appliquer l'exonération jusqu'à la date des embauches nécessaires au respect de cette condition. Sur demande de l'employeur, le maire peut fournir des éléments d'information relatifs à la qualité de résident du salarié, nécessaires au respect de la proportion de 50 %.

Exonération « zones franches urbaines » des travailleurs non salariés Sous conditions, les travailleurs non salariés non agricoles installés dans une ZFU peuvent bénéficier d'une exonération des cotisations sociales dues au titre de l'assurance maladie et maternité. Le dispositif est prolongé de 3 ans, pour les premières années d'activité en ZFU intervenant au plus tard le 31 décembre 2014 (loi art. 157-II, 1° ; loi 96-987 du 14 novembre 1996, art. 14 modifié).

Régime de l’intégration fiscale

Le présent article apporte deux assouplissements au régime de l’intégration fiscale des groupes prévu aux articles 223 A et suivants du CGI :

- d’une part, les conditions de changement de la date de clôture des exercices des sociétés du groupe sont facilitées ;

- d’autre part, le délai d’exercice de l’option et de déclaration du périmètre d’intégration est allongé et

coïncide désormais avec le délai de dépôt de la déclaration de résultat de l’exercice précédent celui au titre duquel l’option est exercée.

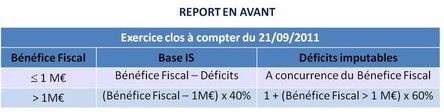

Réforme du report des déficits

*NOUVEAUTE*

Le report en avant peut être pratiqué sans limitation dans le temps

REPORT EN ARRIERE (« Carry Back »)

Désormais, l’option pour le report en arrière des déficits porte sur le seul déficit constaté au titre de l’exercice.

ð Le report en arrière du déficit de l’exercice est possible uniquement sur le bénéfice non distribué de l’exercice précédent.

Le montant du déficit reportable en arrière est plafonné à 1M€né à

1M€.

Impôt sur le revenu

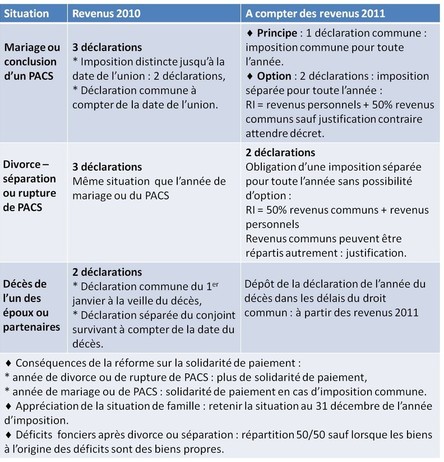

Reforme du changement de régime

matrimonial *NOUVEAUTE*

La loi de finance 2010 modifie en profondeur les règles applicables en cas de mariage, PACS, divorce et décès.

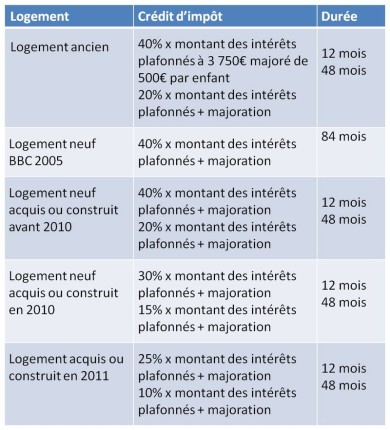

Suppression du crédit d’impôt sur intérêts d’emprunt afférent à l’habitation principale

L’instauration du nouveau prêt à taux Zéro, à conduit la loi de finance 2011 à mettre un terme au crédit d'impôt sur le revenu au titre des intérêts d'emprunts pour l'acquisition ou la construction de l'habitation principale (CGI art. 200 quaterdecies).

Toutefois, une période transitoire est organisée pour les acquisitions n'ayant pas donné lieu au déblocage des fonds au 1er janvier 2011 mais dont le plan de financement a été constitué avant cette date. Ainsi, le crédit d'impôt continue à s'appliquer aux opérations ayant donné lieu à l'émission des offres de prêts avant le 1er janvier 2011, sous les deux conditions :

- le prêt concourant au financement de l'opération (ou chacun des prêts, s'il y a lieu) a fait l'objet d'une offre de prêt avant le 1er janvier 2011 ;

- l'acquisition du logement (achevé ou en l'état futur d'achèvement) ou la déclaration d'ouverture de chantier (opérations de construction) intervient au plus tard le 30 septembre 2011.Pour une même opération, le cumul avec le nouveau PTZ + est donc exclu. Le taux du crédit d’impôt au titre des intérêts des emprunts contractés pour l’acquisition ou la construction de l’habitation principale est porté de 20 % à 40 % pour les intérêts afférents à la première annuité de remboursement. La date à partir de laquelle est décomptée cette annuité est celle de la première mise à disposition des fonds. En cas de construction, elle peut également être fixée, au choix du contribuable, à la date d’achèvement ou de livraison du bien.

A compter du 1er janvier 2010, pour les contribuables qui construisent un logement ne répondant pas à la norme BBC, les taux de 40 % et 20 % sont ramenés respectivement à :

- 30% et 15% pour les logements acquis ou construits en 2010

- 25% et 10% pour les logements acquis ou construits en 2011

- 15% et 5% pour les logements acquis ou construits en 2012

Norme BBC : Bâtiment de basse consommation énergétique.

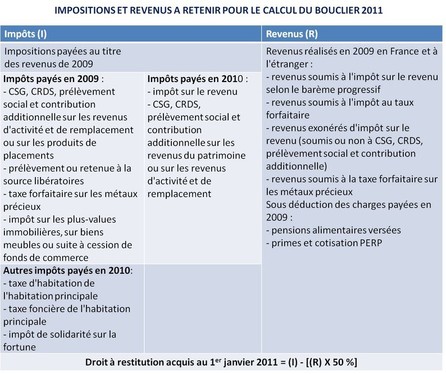

Bouclier fiscal

Le bouclier fiscal est maintenu jusqu’aux impositions 2011 L’article 1 du CGI instaure le principe du plafonnement des impôts directs à hauteur de 50 % des revenus. Les conditions d’application de ce droit sont définies à l’article 1649-0 A du même code. Le droit à restitution des impositions qui excède le seuil de 50 % des revenus est acquis au 1er janvier de la deuxième année qui suit celle de la réalisation des revenus pris en compte (année de référence). Les impôts concernés par le plafonnement sont : l’impôt sur le revenu (au barème progressif ou à un taux forfaitaire ), les contributions et prélèvements sociaux sur les revenus du patrimoine , d’activité et de remplacement ou sur les produits de placements (CSG, CRDS , prélèvement social de 2 % et contribution additionnelle de 0.3 % à ce prélèvement, l’ISF, la taxe d’habitation et la taxe foncière sur les propriétés bâties et non bâties concernant la résidence principale et certaines taxes additionnelles à celles-ci. Les revenus pris en compte sont de l’année de référence. Le plafonnement doit être demandé par le contribuable au service des impôts dont il dépend au moyen de l’imprimé n°2041 DRID «demande de plafonnement des impôts directs à 50 % des revenus de l’année 2007 ». Cette demande doit parvenir au service des impôts avant le 31 décembre de l’année au cours de laquelle le droit à restitution a été acquis. Exemple : le contribuable doit déposer, entre le 1er janvier 2009 et le 31 décembre 2009 , une demande de plafonnement des impositions excédant le seuil de 50 %, pour l’impôt sur le revenu et les contributions et prélèvements sociaux acquittés en 2008 au titre des revenus de 2007 et pour l’ISF et les impôts locaux établis au titre de l’année 2008. Pour plus de précisions, il convient de se reporter à l’instruction administrative, publiée au bulletin officiel des impôts (BOI) dans la série 13 RC Contrôle de l’impôt contentieux (A-Dispositions générales) disponible sur www.impots.gouv.fr).

Par ailleurs , l’Administration fiscale a précisé que les intérêts acquis au cours d’une année au titre d’un contrat d’assurance-vie doivent être pris en compte dans le calcul du plafonnement dès lors que les fonds ne sont pas investis pour au moins 20 % en Unité de Comptes .Par ailleurs , la loi de finances 2010 a apporté des aménagements du revenu de référence , notamment la prise en compte progressive des dividendes avant abattement.

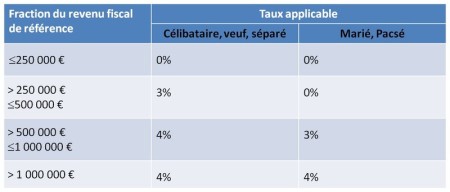

Contribution exceptionnelle sur les hauts revenus *NOUVEAUTE*

La LDFR 2011 instaure une contribution exceptionnelle spéciale sur les hauts revenus.

La contribution est due par les contribuables domiciliés fiscalement en France et par les non résidents qui disposent de revenus de source française.

La contribution sur les hauts revenus est calculée comme suit :

Pour le calcul du RFR, les contribuables sont désormais obligés de porter sur la déclaration n° 2042, le montant des plus values immobilières déclarées par les notaires sur la 2048 IMM. Cette obligation déclarative concerne aussi les plus values exonérée.

Le RFR est déterminé comme suit :

- Montant net des revenus soumis au barème progressif

- Montant des plus values soumises à un taux proportionnel (exonérées ou non),

- Montant des revenus et profits soumis à prélèvement ou versement libératoire de l’IR,

- Déduction faite des charges déductibles du revenu global et somme assimilées (sauf les primes et

cotisations d’épargne retraite).

Réforme du régime des plus-values des particuliers en matière immobilière

Les plus-values réalisées par les particuliers à l’occasion de la cession de biens immobiliers sont soumis à l’Impôt sur le revenu au taux de 16% avant le 31/12/2010 (28,1 % avec les prélèvements sociaux). Le taux est porté à 19% (31,3 % avec les prélèvements sociaux) pour les cessions réalisées à compter du 01/01/2011. Le notaire est chargé de l’établissement de la déclaration de la plus-value et du paiement de l’impôt pour le compte du vendeur lors de la publicité foncière. Ainsi, il acquitte, lors d’une même formalité, les droits d’enregistrement du par l’acquéreur et l’impôt sur le revenu afférent à la plus-value immobilière dû par le vendeur.

L’impôt est ainsi précompté sur le prix versé par l’acquéreur au lieu d’être acquitté l’année suivante avec le solde de l’impôt sur le revenu. Le nouveau régime, codifié aux articles 150 U à 150 VH du CGI, se caractérise en outre par :

- le maintien des exonérations les plus importantes, et notamment celles relatives à la cession de la résidence principale, aux opérations de remembrement et aux expropriations pour cause d’utilité publique ;

- l’exonération des cessions d’immeubles dont le prix est inférieur ou égal à 15 000 Euros ;

- une exonération totale des plus-values au bout de 15 ans (au lieu de 22 ans actuellement) du fait de l’application au-delà de la cinquième année, d’un abattement annuel de 10% sur le montant de la plus-value ;

- une simplification du mode de calcul de la plus-value brute par la suppression du coefficient d’érosion monétaire (compensée par le relèvement de l’abattement pour durée de détention) et par l’octroi d’une majoration forfaitaire du prix d’acquisition de 15% pour travaux ;

- l’application d’un abattement fixe de 1000 euros sur le montant de la plus-value imposable, opération par opération ;

- l’application du régime des plus-values immobilières aux seuls titres de sociétés de personnes à prépondérance immobilière sous réserve d’une mesure transitoire en faveur des titres de sociétés de capitaux ;

- la possibilité pour l’administration de recourir, dans certains cas, à une évaluation d’office de la

plus-value.

Fiscalité des plus-value : Quelles exonérations totales ou partielles :

Précisions apportées par la Loi de Finances

rectificative 2011

*NOUVEAUTE*

La LFR 2011 clarifie la méthode de calcul de la moyenne des recettes à retenir :

- Nouvelle rédaction : Les recettes à prendre en compte s’entendent de la moyenne des recettes réalisées au

titre des exercices clos au cours des 2 années civiles qui précédent la date de clôture de l’exercice de réalisation de la plus value.

Précisions apportées par la Loi de Finances

rectificative 2008

- Pour les cessions d’entreprises individuelles ou de parts de sociétés de personnes réalisées à compter du 1er janvier 2009, le délai dans lequel le cédant doit faire valoir ses droits à la retraite et cesser toute fonction afin de bénéficier de l’exonération des plus-values professionnelles est porté de un à deux ans.

- Les plus-values afférentes à des parts de sociétés de personnes placées en report d’imposition, suite à la

cessation d’activité de l’associé, sont définitivement exonérées lorsqu’elles sont transmises à titre gratuit à une personnes exerçant son activité professionnelle dans la société pendant au moins

cinq ans.

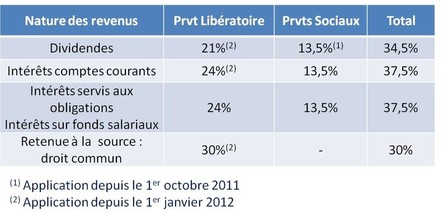

Régime fiscal des distributions *NOUVEAUTE*

Situation des personnes physiques

Depuis le 1er janvier 2005, les revenus distribués aux personnes physiques n’ouvriront plus droit à l’avoir fiscal.

Mais un abattement de 40 % (depuis 2006) est applicable aux revenus distribués en vertu d’une décision régulière des organes compétents de la société. La loi de Finance 2008 avait instauré un prélèvement forfaitaire libératoire. La Loi de Finances 2011 a modifié le régime fiscal des dividendes et distributions assimilées perçus par les personnes physiques.

Il prévoir pour les contribuables fiscalement domiciliés en France

:

- Le relèvement du prélèvement forfaitaire libératoire optionnel de 19 % sur les dividendes et distributions assimilées à 21% à compter du 01/01/2012.

- Le paiement à la source des prélèvements sociaux sur les dividendes et distributions assimilées soumis au prélèvement forfaitaire libératoire ou, lorsque l’établissement payeur est établi en France, imposables au barème progressif de l’impôt sur le revenu.

Par ailleurs, il réduit de 25 % à 18 % le taux de droit interne de la retenue à la source applicable aux non-résidents communautaires. De plus, le Crédit d’impôt de 115 € pour les célibataires et 230 € pour les couples, est supprimé pour les distributions pour l’imposition des revenus 2010.

Situation des personnes morales

Sont concernées par la suppression de l’avoir fiscal dès 2005 (sans dispositif de compensation) l’ensemble des personnes morales et autres organismes passibles de l’IS.La réforme opérée par le présent article a une double incidence sur le régime des sociétés mères, d’une part sur le calcul de la quote-part de frais et charges, d’autre part sur le régime applicable aux redistributions par la mère des produits de ses participations. A l’égard des sociétés mères, la suppression de l’avoir fiscal va se traduire par la réduction de la base de calcul de la quote-part forfaitaire de frais et charges. On rappelle en effet que l’article 216 du CGI, prévoit la réintégration d’une quote-part de frais et charges dans le cadre du régime des sociétés mères égale à 5% du montant des produits de participations exonérés, crédit d’impôt compris.

Attention : A compter des exercices clos le 31/12/2010, cette quote part de frais est charges ne peut plus être plafonnée au montant des charges déduites. Avec la suppression de l’avoir fiscal, la base de calcul de la réintégration de 5% est mécaniquement minorée du montant des avoirs fiscaux (calculé au taux de 50%) attachés aux dividendes de source française.

Groupe fiscaux

La suppression de l’avoir fiscal et du précompte conduit à abroger, à compter de 2005, le régime particulier prévu par l’article 223 H du CGI destiné, on le rappelle, à neutraliser les conséquences des distributions intragroupe. A noter cependant qu’un dispositif analogue à celui de l’article 223 H est par ailleurs institué pour les seules distributions de 2005 afin de neutraliser les incidences du prélèvement exceptionnel de 25%.

Groupes de sociétés : consolidation de la TVA *NOUVEAUTE*

La LFR10 institue à compter du 01/01/2012 un régime optionnel de consolidation des obligations déclaratives et de recouvrement de la TVA au sein des groupes de sociétés.

Conditions à remplir

• Formuler une option :

-l’option doit être formulée par la société tête de groupe auprès de la DGE,

-l’option est soumise à l’accord des filiales concernées,

- l’option couvre obligatoirement une période initiale de 2 exercices comptables,

- l’option prend effet à compter du 1er jour du 1er exercice comptable suivant celui de l’option,

- dénonciation possible au cours du 1er mois du 3ème exercice,

- l’option est renouvelable par tacite reconduction.

• Détention du capital des filiales :

-Le capital de chaque filiale doit être détenu directement ou indirectement pour 50% par la société mère,

-La détention doit être continue sur toute la durée couverte par l’option,

-La détention de + 50% peut être limitée aux droits de vote.

• Harmonisation des exercices :

-Toutes les sociétés faisant partie du périmètre de consolidation de la TVA doivent avoir la même date d’ouverture et la même date de clôture des exercices comptables.

• Modalités déclaratives :

- Les sociétés du groupe doivent être soumises à l’obligation de transmission de leurs déclarations de résultats par voie électronique auprès de la DGE,

- Toutes les sociétés doivent relever du régime réel normal d’imposition en matière de TVA.

Fonctionnement du régime

• Qualité des sociétés membres :

-Chaque société membre y compris la SM conserve sa qualité de redevable de la TVA vis à vis de l’administration fiscale :

• Dépôt d’une déclaration d’ensemble,

• Paiement du solde de la TVA

-Les crédits de TVA des sociétés membres sont transférés à la SM pour le calcul de la TVA d’ensemble du mois,

-Le crédit de TVA d’ensemble est soit remboursé à la SM, soit reporté sur la déclaration d’ensemble,

-Les crédits de TVA existant avant l’entrée dans le régime de groupes sont remboursés aux sociétés concernées.

• Solidarité vis à vis de l’administration :

-Chaque société membre reste solidaire avec la SM au paiement de la TVA et des taxes assimilées à hauteur de sa quote part déterminée conformément aux règles du droit commun,

-Chaque société membre reste soumise au contrôle de l’administration dans les conditions habituelles.

Entrée en vigueur

• Les entreprises pourront opter pour le régime de consolidation de TVA à partir du 1er janvier 2012 mais ce régime ne s’appliquera qu’à compter du 1er jour du 1er exercice suivant :

- Exercice coïncide ave l’année civile : 01/01/2013,

-Exercice clos le 31/03/2011 : 01/04/2012 à condition de formuler l’option avant le 01/04/2012.

Dividendes dans les SEL

L’article 22 de la Loi de Financement de la Sécurité Sociale légalise la position de la cour de Cassation qui prévoit :

L’intégration dans l’assiette des cotisations des :

- dividendes perçus par le TNS , son conjoint , partenaire PACS et enfants mineurs + intérets de c/c , pour la part > 10% du capital social

-distribués ou versés à compter du 01.01.2009

Les cotisations sont : Assurance maladie , maternité et AF des régimes non salariés , Assurance vieillesse des professions libérales , Assurance maladie maternité des praticiens et auxiliaires médicaux et des avocats , CSG et CRDS.

Plafonnement des « niches fiscales »

Instauration d’une réduction générale de 10%

À compter de l'imposition des revenus de 2011, la plupart des réductions et crédits d'impôt visés par le plafonnement global des niches fiscales fait l'objet d'une réduction de 10 %, dite « réduction homothétique » (loi art. 105). Cette réduction globale de 10 % s'applique préalablement au plafonnement global des niches fiscales, à l’exclusion :

- de la RI ou CI pour l’emploi d’un salarié à domicile,

- du CI pour frais de garde des jeunes enfants,

- de la RI au titre de l’investissement locatif dans le logement social outremer.

Sous réserve des mesures transitoires), cette réduction s'applique à compter de l'imposition des revenus de 2011 mais pour les seules dépenses payées à compter du 1er janvier 2011 (loi art. 105-IX). Les reports et étalements de réductions d'impôt acquis avant 2011 restent donc exclus de la réduction globale de 10 %. En revanche, les réductions d'impôt acquises à compter de l'imposition des revenus de 2011 et reportées sur les années suivantes sont concernées.

Plafonnement global de certains avantages fiscaux

La Loi de Finances 2010 abaisse la limitation de l’avantage fiscal global annuel par foyer fiscal à la somme de 20 000 € + 8% du revenu imposable au barème de l’IR Pour 2011, ce plafonnement est porté à 18000 € + 6 % du revenu imposable au barème de l’IR.Ce dispositif concerne les dépenses payées, les investissements réalisés et les aides accordées à compter du 01/01/2009.Ce dispositif concerne les seuls avantages fiscaux accordés en contrepartie d’un investissement ou d’une prestation comme :

- les amortissements « borloo « , « robien « en direct ou via SCPI

- les investissements immobiliers ( tourisme , résidences hotelières , etc .. )

- les investissements outre-mer

- crédits d’impôts pour l’emploi d’un salarié à domicile , pour l’acquisition de l’habitation principale , …..

Impact sur les dispositifs « Borloo » et « Robien »

Ces dispositifs sont désormais réservés aux logements respectant les caractéristiques thermiques et de performance énergétique de la ,norme RT 2005. Les régimes d’amortissement sont remplacés par une nouvelle réduction d’impôt :

-logement neuf , loué nu pendant 9 ans , sous condition d’encadrement des loyers

-acquis entre 2009 et 2012

-respectant certaines normes énergétiques

-les taux de réduction sont de :

-25% plafonnés à 300 000 € pour un immeuble acquis ou construit en 2009/2010

-20% plafonnés à 300 000 € pour un immeuble acquis ou construit en 2011/2012

Les acquisitions démembrées ou en SCPI sont toutefois exclues .

Dispositif Scellier, réforme du taux de

réduction

Dispositif antérieur au 1er janvier 2011

La réduction d'impôt prévue par le dispositif Scellier s'applique aux personnes qui investissent entre 2009 et 2012 dans un logement neuf ou assimilé situé dans une zone caractérisée par un déséquilibre entre l'offre et la demande de logements et qui s'engagent à louer nu à usage d'habitation principale du locataire pendant au moins 9 ans .Le taux de réduction d'impôt est de 25 % de la valeur du bien acquis en 2009 et 2010. En principe, le taux applicable est apprécié à la date de la signature de l'acte authentique. Pour l'année 2010, le taux de 25 % s'applique aux actes authentiques signés avant le 1er janvier 2011.

La loi de finances rectificative pour 2010 précise toutefois que ce taux s'applique aux logements pour lesquels (loi art. 62) :

- un contrat préliminaire a été signé et déposé au rang des minutes du notaire ou enregistré au service des impôts avant le 31 décembre 2010 ;

- et a donné lieu à la conclusion d'un acte de vente authentique avant le 31 janvier 2011

Investissements réalisés à compter du 1er janvier 2011

Pour les investissements réalisés en 2011 et 2012, le taux de la réduction d'impôt est modulé en fonction des niveaux de performance énergétique globale du logement. Lorsque l'investissement porte sur un logement ne répondant pas aux conditions d'attribution du label BBC 2005, le taux de la réduction d'impôt est ramené à :

- 15 % pour les logements acquis ou construits en 2011 ;

- 10 % pour les logements acquis ou construits en 2012.

Dans le cas contraire, le taux de réduction d'impôt est majoré de 10 %. Ainsi pour les biens acquis en 2011 et respectant les critères BBC, la réduction d'impôt est de 25 % puis de 20 % en 2012 Il est rappelé que ces taux sont soumis à la réduction générale de 10 % adopté dans le cadre de la loi de finances pour 2011 (voir plafonnement des niches fiscales)

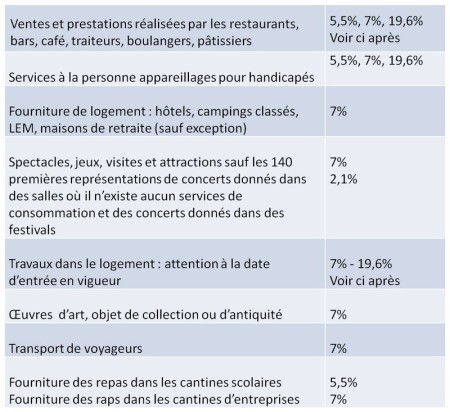

Réforme du taux réduit de la TVA : 5,5%

- 7% *NOUVEAUTE*

A compter du 01/01/2012,

le champ d’application du taux réduit de 5,5% de la TVA, est restreint aux seuls produits et services limitativement énumérés par l’article 278-O-bis du CGI.

La généralité des autres produits et services qui relevaient du taux de 5,5% sont désormais taxés au taux de 7%.

Entrée en vigueur :

-La LFR 2011 prévoit que le taux de 7% s’applique à toutes les opérations pour lesquelles la TVA est exigible à compter du 01/01/2012,

-Ce principe comporte 2 exceptions et tolérance :

- Travaux dans le logement : les travaux qui ont fait l’objet d’un devis daté et accepté par les deux parties avant le 20/12/2011 et d’un acompte encaissé avant cette date bénéficient du taux de 5,5% quelle que soit la date de leur réalisation et de paiement du solde (voir tableau),

- Livres : les ventes des livres restent taxées à 5,5% jusqu’au 31/03/2012. L’entrée en vigueur du taux de 7% est fixée au 01/04/2012.

- Pour les livraisons à soi-même, il est à rappeler que l’exigibilité de la TVA intervient lors du fait générateur (à l’achèvement). Par contre la liquidation de la taxe peut être différée de 2 ans. De ce fait, lorsque l’achèvement est intervenu avant le 01/01/2012, la taxe restera exigible au taux en vigueur à la date d’achèvement quelle que soit la date de la liquidation de la taxe,

La tolérance : Les prestations débutées avant le 01/01/2012 et ayant fait l’objet d’une facturation à 5,5% avant cette date peuvent rester soumises à ce taux alors même que l’exigibilité intervient après le 01/01/2012. En cas d’annulation d’une opération ou de modification de son prix (remise, rabais) donnant lieu à un avoir, initialement soumise au taux de 5,5%, la rectification doit être opérée au même taux soit 5,5%.

Précisions :

TVA dans la restauration : Activité de vente à emporter *NOUVEAUTE*

Une nouvelle catégorie de ventes à emporter existe à partir du 1er janvier 2012 :

La vente à emporter ou à livrer en vue d’une consommation immédiate, soumise au taux de 7 %.Selon l’administration, il s’agit de la vente de produits destinés à être consommés rapidement, dans les instants suivants l’achat. Ces produits ne sont pas destinés à être conservés par le consommateur. Cette situation découle des caractéristiques du produit lorsqu’il est nécessaire de le consommer très rapidement pour que son goût ne s’altère pas ou pour que le produit ne se gâte pas.La circonstance que le client n’entend pas consommer immédiatement le produit en question ne fait pas obstacle à sa taxation au taux de 7 %.Sont donc visés par le taux de 7 % les kebabs, les quiches, les pizzas, les hamburgers, les pops-corn, les hot-dogs, les crêpes salées ou sucrées, les frites, les sushis, les falafels, les boissons non alcooliques, etc., lorsqu’ils sont destinés à une consommation immédiate. Les ventes de sandwichs ou de salades salées ou sucrées avec assaisonnement ou couverts relèvent du nouveau taux à 7 %, quel que soit leur emballage.Ainsi, la vente d’une salade avec assaisonnement ou avec couvert ou les deux, relève du taux à 7 %.

Nota : les produits vendus sous emballage permettant leur conservation relèvent du taux à 5,5 %. Cependant, cette règle ne vaut pas pour les sandwichs et salades.

Attention : l’administration répute les viennoiseries, les pâtisseries et les produits de boulangerie à emporter (quel que soit leur conditionnement) ne pas être destinés à la consommation immédiate et indique que ceux-ci sont toujours soumis au taux de 5,5 %

Précisions concernant les livraisons à domicile, sur le lieu de travail

Les ventes de nourriture préparée et / ou de boissons destinées à une consommation immédiate (dans des gobelets, des verres en plastique, tasses en carton) directement livrées au client (à son domicile, sur son lieu de travail…) sont soumises au taux réduit de 7 %. Sont visés les vendeurs de pizzas chaudes, sushis, etc.

Modalités pratiques d’entrée en vigueur du taux de TVA à 7 % en matière de prestations de services

Factures

Emises avant le 31.12.2011 : 5,5 %

Emises après le 31.12.2011 7 %

Sauf devis accepté et acompte encaissé avant le 20.12.2011 pour une opération de travaux dans les logements à usage d’habitation de plus de deux ans : 5,5 %

Encaissements

Avant le 31.12.2011 : 5,5 %

Après le 31.12.2011 :

- si les prestations ont débuté avant le 31.12.2011 et sont facturées avant le 31.12.2011 : 5,5 %

- si les prestations n’ont pas débuté avant le 31.12.2011 et/ou sont facturées après 2011 : 7 %

- prestations de travaux réalisées dans les logements à usage d’habitation de plus de deux ans avec devis accepté et acompte encaissé avant le 20.12.2011 : 5,5 %

Groupe JOYE

Siège social - Lyon

49 Cours Vitton

69006 LYON

04 72 69 82 69

Fax : 04 78 94 02 35

Email : accueil@joye.com

Musique d'ambiance

Expert comptable - Commissaire aux comptes

Grenoble, Lyon, Mornant, Panissières, St Jean de Bournay, St Martin en Haut

St Symphorien sur coise, St Tropez, St Foy l'Argentière, Tassin la Demi Lune